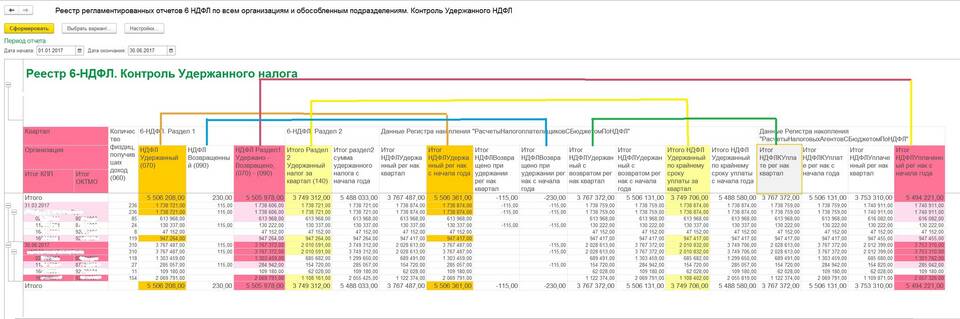

Форма 6-НДФЛ - это налоговый отчет, который представляют налоговые агенты (работодатели, ИП, организации) для отражения информации о выплаченных физлицам доходах и удержанном НДФЛ. Рассмотрим состав и содержание этого отчета.

Содержание

Основные разделы формы 6-НДФЛ

| Раздел | Содержание |

| Раздел 1 | Обобщенные данные за отчетный период |

| Раздел 2 | Даты и суммы конкретных выплат |

Какие доходы включаются в 6-НДФЛ

- Заработная плата сотрудников

- Премии и вознаграждения

- Отпускные и компенсации

- Пособия по временной нетрудоспособности

- Дивиденды учредителям-физлицам

- Материальная помощь свыше 4000 руб

- Другие выплаты в пользу физлиц

Обязательные реквизиты отчета

- ИНН и КПП налогового агента

- Номер корректировки (при уточнении)

- Код налогового периода

- Код ИФНС по месту учета

- Суммы начисленных доходов

- Суммы исчисленного и удержанного налога

- Даты выплат и перечисления налога

Что не включается в 6-НДФЛ

| Выплата | Причина исключения |

| Доходы ИП | Не являются налоговым агентом |

| Доходы по гражданско-правовым договорам | Указываются в 3-НДФЛ |

| Необлагаемые выплаты | Не подлежат налогообложению |

Сроки сдачи отчета

- За I квартал - до 30 апреля

- За полугодие - до 31 июля

- За 9 месяцев - до 31 октября

- За год - до 1 апреля следующего года

Ответственность за ошибки

- Штраф 1000 руб за каждый полный месяц просрочки

- Штраф 500 руб за несдачу в электронной форме

- Штраф 200-500 руб за недостоверные сведения

Форма 6-НДФЛ является важным инструментом налогового контроля за правильностью исчисления и своевременностью уплаты НДФЛ. Налоговым агентам необходимо внимательно заполнять все разделы отчета и соблюдать сроки его представления.