В последнее время многие заемщики отмечают рост сумм по потребительским кредитам Сбербанка. Рассмотрим основные факторы, влияющие на увеличение кредитной нагрузки.

Содержание

Основные причины роста потребительского кредитования

- Повышение ключевой ставки ЦБ - рост стоимости заемных средств для банков

- Инфляционные процессы - увеличение цен на товары и услуги

- Изменение кредитной политики - ужесточение требований к заемщикам

- Рост спроса на кредиты - снижение реальных доходов населения

- Увеличение сроков кредитования - продление периодов выплат

Факторы влияния на сумму кредита

| Фактор | Влияние на сумму | Пример |

| Кредитная история | До 30% увеличения | Плохая КИ → выше ставка |

| Срок кредита | Прямая зависимость | 5 лет → больше %, чем 3 года |

| Тип обеспечения | До 15% разницы | С поручителем выгоднее |

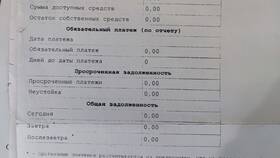

Как формируется итоговая сумма выплат

Составляющие переплаты

Из чего складывается рост:

- Основной долг

- Проценты за пользование

- Страховые продукты

- Дополнительные комиссии

Способы расчета

Формулы начисления:

- Аннуитетные платежи - равные выплаты

- Дифференцированные - уменьшающиеся платежи

- Смешанные типы расчетов

Как снизить кредитную нагрузку

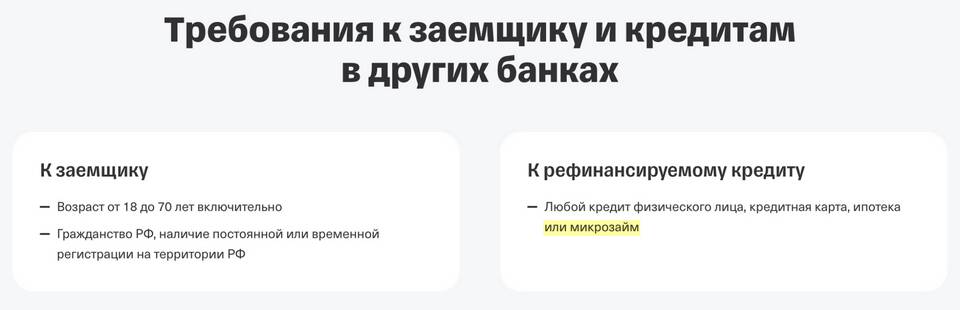

Рефинансирование кредитов

Выгодные условия Сбербанка:

| Параметр | Обычный кредит | Рефинансирование |

| Ставка | 15-19% | 12-14% |

| Срок | До 5 лет | До 7 лет |

Досрочное погашение

Как правильно гасить:

- Частичное погашение уменьшает тело кредита

- Полное погашение требует уведомления

- Необходимо проверять перерасчет процентов

Оптимизация условий

Возможные действия:

- Подключение зарплатного проекта

- Оформление страховки

- Привлечение поручителей

Заключение

Рост сумм потребительских кредитов в Сбербанке обусловлен как внешними экономическими факторами, так и изменениями в кредитной политике банка. Понимание механизмов формирования кредитной нагрузки позволяет заемщикам выбирать оптимальные условия и минимизировать переплаты. Перед оформлением кредита рекомендуется тщательно анализировать все условия и рассматривать альтернативные варианты снижения финансовой нагрузки.